障害者への貯金によりお困りの方が多発しています!

「障害のある子の銀行口座からお金が下ろせない」、「銀行口座が凍結されてしまった」、というようなご相談が多く寄せられています。

というのも、これの原因となっているのが「子の口座への貯金」です。

また「障害年金を長年引き出さずに貯めておいた」というご家族も大変多くいらっしゃいます。

しかし、結果的には口座への貯金と同じく、大変困った結果となってしまいます。

あまりにも多くの声が挙がっており、一種の社会問題と化していることから、今回は障害のある子を持つご家庭への注意喚起のため、この件について解説したいと思います。

意思能力の無い者の口座は取引ができない

「障害のあるお子様が銀行口座を持っている」ということは至極当たり前のことだと思います。

障害年金を受給していたり、その他の制度によるお金を入金する必要があるからです。

そして、障害年金が振り込まれたのち、そのお金をご家族が引き出して障害のある子の生活費に使うことも当然のことです。

しかし、法律は杓子定規に運用されているため、このこと(子に意思能力が無い場合)は公に認められていることではありません。

とはいえ、現在障害者を取り巻く環境下でこのようなことを規制すれば大問題になります。そのため「寝た子を起こすな」という状態になっているのです。

厳密に取り扱えば、意思能力の無い成人の銀行口座からお金を引き出すことができるのは成年後見人等だけです。

そのため、本人や家族が銀行の窓口へ行ったところでお金の引き出しや口座の解約などは行わせてもらえないこととなります。

銀行口座を凍結されたら成年後見人をつけるしか方法は無い

キャッシュカードと暗証番号で子の口座からお金が引き出せるといううちはまだ良いと思います。

子のために使うお金を引き出すという理屈であれば違法とは言えないからです。

しかし、銀行は不正な引出しと判断した場合には、その口座を凍結させることができます。

また、一つの口座が凍結されてしまった場合、その情報が他の銀行にも周り、全ての本人口座が凍結されてしまう可能性もあります。

銀行口座が凍結されてしまった場合、もはや成年後見人をつけて凍結を解除するしか方法はありません。

本人が本当に成年後見人を必要としていないタイミングで成年後見の申し立てを行わなければならないこととなってしまうのです。

実際にあったご相談例

それでは実際にあった相談例を挙げます。2例挙げますが、結論は同様となります。

「良かれと思って子の口座にお金を貯めていたら3000万円ほどになっていました。家のリフォームをするため、500万円を引き出そうと思ったのですが、銀行から成年後見人をつけないと引き出せませんと言われてしまいました。どうすればいいですか?」

「子の障害年金には手を付けずに親が子の生活にかかるお金を支払っていました。1000万円ほどになっていますが、お金を引き出すことが必要になったので銀行に行きましたが、成年後見人をつけてから手続きしてくださいと言われてしまいました。他に方法はありませんか?」

こちらの2つの例ですが、障害のある子の口座に残っているお金は「実質親のお金」ということになります。

貯金の場合は親が子に自分のお金を振り込んでいるわけですし、障害年金が貯まっているのも、親が子の生活費を立て替えていたからです。

しかし、結論は同じ「成年後見人をつけなければ引き出すこと(または解約すること)はできない」となります。

どうにも納得できないと思いますが、このことで泣き寝入りをしているご家族はたくさんいらっしゃいます。

この原因は全て「知らなかった」、「教えてもらえなかった」ということになりますが、確かに「意思能力の無い子の口座にお金を貯めるな」なんてことは誰も教えてくれません。

子の利用する福祉サービスの職員も教えてくれませんし、国も銀行も教えてくれないのです。

なぜなら「そのことを教えないことによって特に困らないから」です。

福祉サービス職員は業務の範囲外ですし、銀行としては口座のお金が減らないのだから全く損はありません。また、国としては「国庫に入れられるお金になる可能性がある」のですから問題にはしないでしょう。

親が子のためにせっせと貯めていた貯金が国のものになってしまうケース

「相続人のいない者の財産は原則国庫に帰属する」とされています。そのため、親が子のために貯めていたお金が最終的に国に収められるということはよくあります。

例えば子のために3000万円の貯金をしていた前例を挙げます。成年後見人をつけるにせよつけないにせよ、このお金はほとんど手がつけられないまま子が亡くなるまで確保されるでしょう。

なぜなら、意思能力が無い者の場合は1級の障害年金を受給していることがほとんどでしょうし、施設生活を送っている場合が多いからです。

在宅で生活していたとしても、障害年金を大きく超えて生活費がかかるということはまず考えられません。もっとも本人の口座からお金が下ろせないのですから、大きな額を引き出すことは不可能です。

そして、その子が年を経て亡くなった場合、相続人がいないことがあります。

まず子自身とすれば、結婚して子がいるという可能性はほとんど無いと言えるでしょう。もちろん実例はありますが、意思能力が無い者が結婚し、子がいるというケースは大変少ないからです。

そして、その子が一人っ子だった場合、基本的には相続人はいません。また、兄弟がいた場合でもその兄弟に子がいなかった場合は相続人はいないことになります。

結果、相続人がいないため、財産が国に渡ってしまうというケースは多く見られるのです。

どうせ国に渡ってしまうのなら好きなところに挙げたいけど…

相続人を無くして財産が国に渡ってしまうのであれば、お世話になった人などに渡したいと考えるかもしれません。

しかしそれは不可能です。なぜなら、寄付を行うにも意思能力が必要だからです。

そのため、親戚にあげたり、入所していた施設に寄付したりということは叶いません。

また、現在では住んでいた市町村などに多額の寄付を行った場合、感謝状などが贈られることがありますが、そういったこともしてもらえないでしょう。

単に国の雑収入として毎年何百億円ものお金が入るだけです。もちろんお金ですから、国が適切に支出して何かに活かしてくれている可能性は高いと思いますが、それをもったいないと感じてしまうのは当然だと思います。

【過去最多768億円に】

https://www3.nhk.or.jp/news/html/20231224/k10014298341000.html

相続人がいないために国庫に納められた金額は、昨年度(2022年度)は768億9444万円と、記録が残る2013年度以降、最も多くなったことが最高裁判所への取材でわかりました。

独り身の高齢者などは遺言により寄付を行うことはできますが、先天性の障害により意思能力が無いとされている者の場合には、遺言を残すこともできません。

特別縁故者の申し立ては可能

被相続人が相続人無くして亡くなった場合「特別縁故者の申し立て」を行うことは可能です。

これは、本人と生前関係があった者が行うことができます。

詳しくは下記をご覧ください。また、特別縁故者の申し立ては司法書士等が代理で申請することができます。ご検討されている方は司法書士へのご紹介も行いますので、当事務所へご相談ください。

今からできる!重度障害者へのお金の残し方

それでは、子が重度障害者であり、意思能力が無いとされている場合には、どのようにお金を残せば良いでしょうか。

もちろん、家族構成や財産の種類などによりその方法は違いますが、ここでは基本的な考え方について解説します。

信託財産として活用する

まずは「信託」ですが、子の将来のために親の財産を残したいと考えている場合、その財産を信託財産にしておくことが考えられます。

信託財産は設定時に指定する「受託者」が子(受益者)のために財産を使用してくれるという契約方法です。受託者には銀行や親戚などを指定することができます。

結論、子が財産を使いきれず、多くの財産を残して亡くなってしまうことはありますが、信託の良いところは、残額を国ではなく、任意の場所へ渡すことができるという点です。

信託は遺言によっても行うことができるため、残った財産を活用して欲しいとお考えのかたはご相談ください。

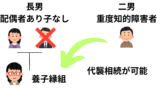

兄弟や孫、親戚などに託す

最も手軽でオーソドックスな手法は、兄弟等に託すということです。

これは信託などの契約方法を用いることも可能ですが、ほとんどのご家庭では口約束程度で行われていることだと思います。

例えば兄弟には扶養義務があるため、実際に扶養してくれるのかについては一応の担保はされています。

〈参考〉

(扶養義務者)

第八百七十七条 直系血族及び兄弟姉妹は、互いに扶養をする義務がある。

2 家庭裁判所は、特別の事情があるときは、前項に規定する場合のほか、三親等内の親族間においても扶養の義務を負わせることができる。

3 前項の規定による審判があった後事情に変更を生じたときは、家庭裁判所は、その審判を取り消すことができる。

そのため「障害のある子の世話は頼んだ」とお願いしておき、その分のお金を兄弟に想像させる(または贈与しておく)ということが一般的です。

もし障害のある子の口座に貯金をしようと考えている方は、自分の口座に貯金するまたは障害の無い子(親戚を含む)の口座に少しずつ贈与することなどを検討しましょう。

重度障害のいる家庭では親が必ず遺言を残すこと!

上記のように、残された配偶者や兄弟に計画的に相続させることができるのは「遺言」しかありません。

そしてこれを行っていないことで路頭に迷うことになってしまったご家庭は大変多いです。

そのため、当事務所では「重度障害者のいる家庭では必ず親が遺言を作ってください」とアナウンスしています。

それでもそのことを知らず、遺言無くして亡くなってしまった方のご家族から相談を受けることが大変多いです。

その場合には何らかの対処ができれば良いのですが、打つ手がなく、お断りせざるを得ないことも多くあります。

子への貯金は相続税対策にはならない!【大きな誤解】

相続税対策として、子の口座へ貯金を行っている親は大変多くいると思います。

しかしほとんどの場合、相続税対策にはなりません。

なぜなら、相続税の計算上、子への貯金は親の財産として持ち戻しされてしまうからです。

障害の無い子への貯金については、少額をコツコツ貯金していくことで相続税の対策にはなるかと思います。

しかし相続税対策にならないと言える障害者の子特有の理由があるのです。

それは「お金を使うことができない」という理由です。

障害のある子の口座へ貯金をしている場合の口座残高は「支出の記録が無い」という状態になっていることが多いと思います。

なぜなら、子が直接お金を引き出すことができないからです。

ましてや、銀行口座の通帳やキャッシュカードを親が所持しているというケースがほとんどであると言えるでしょう。子に持たせる理由が無いからです。

そのことで、税務署から見れば「親が貯めた貯金(名義預金)だな」と分かってしまうのです。

税務上は親のお金として取り扱われるのに、銀行では親が下ろすことはできないという何とも矛盾した結果となってしまいます。

重度障害の子への貯金は「百害あって一利なし」!

あまりにも障害のある子への貯金により困っているご家庭が多いため、ここは語弊を恐れずに周知したいと思います。

「重度障害のある子の銀行口座へ親が貯金をする」または「障害年金に手をつけず親が生活費を肩代わりする」という行為は百害あって一利なしです。

子のためにと思って行ってきたその貯金は、その子が亡くなるまでほとんど活用されることは無く、また子が亡くなった後には国庫へ帰属してしまうケースもあり得ます。

現段階で相続人(障害の無い兄弟の子など)がいる場合、遠い将来で考えればその財産は無駄にはならないかもしれません。しかし何かの事故や病気により、その子(障害の無い兄弟の子)が障害のある子(叔父)よりも先に亡くなってしまう可能性もゼロとは言えません。遺言を作成する際などはそういった万が一のことも考えた内容を作成するのが一般的なのです。

また相続税対策にもなりません。税理士さんにお願いしても「ごまかすことは不味いから正直に名義預金として申告しましょう」と言われてしまう可能性が非常に高いです。

そのため「障害のある子に財産を残したいけどまだどうすれば良いのか考えられない」という方や「子も小さいしまだ大きな財産を残せるかも分からない」という方でも、まずは障害のある子の口座に貯金することだけはやめておき、親なき後の財産管理については家族で話し合ったり、専門家等に相談したりして検討を進めましょう。

親なき後の資産計画カウンセリング

当事務所では「親なき後の資産計画カウンセリング」も行っております(有料)。

障害のある子の年齢、将来の予定、家族構成、家族の希望、財産の種類等を元に、資産形成が無駄になることのないようアドバイスを行います。

身近にいるファイナンシャルプランナーや銀行などは「障害者のいる家族」の正しい資産運用にはあまり詳しくないため、教えてもらえる機関を探すのはなかなか大変です。

子が若いうちから間違った資産形成をしてしまうと致命的になります。できるだけ早めに正しい財産の確保を計画しましょう。

※親なき後の資産計画カウンセリングは面談、リモート、メール、お電話にて承りますが、どの方法でも有料とさせていただいております。ご希望の方は、まずはお問合せください。