「親が認知症と診断されてしまった。でも、まだ本人の頭は比較的しっかりしているし、生活にもそこまで支障は出ていないから、お金の管理は今まで通りで大丈夫だろう」

このように考えて対策を先延ばしにしているご家庭は非常に多いですが、これは極めて危険です。銀行などの金融機関が本人の認知症(意思能力の低下)を察知した瞬間、親名義の口座は一瞬で「凍結」され、家族であっても1円すら下ろせなくなってしまうからです。

本記事では、福祉と法律の現場を知り尽くした「障害者・認知症専門の行政書士」の視点から、認知症による口座凍結がもたらす悲劇のリアルと、親が元気なうち(または認知症の初期段階)に絶対にやっておくべき「3つの具体的・実務的な備え」について詳しく解説します。

第1章:なぜ認知症になると親のお金が下ろせなくなるのか?

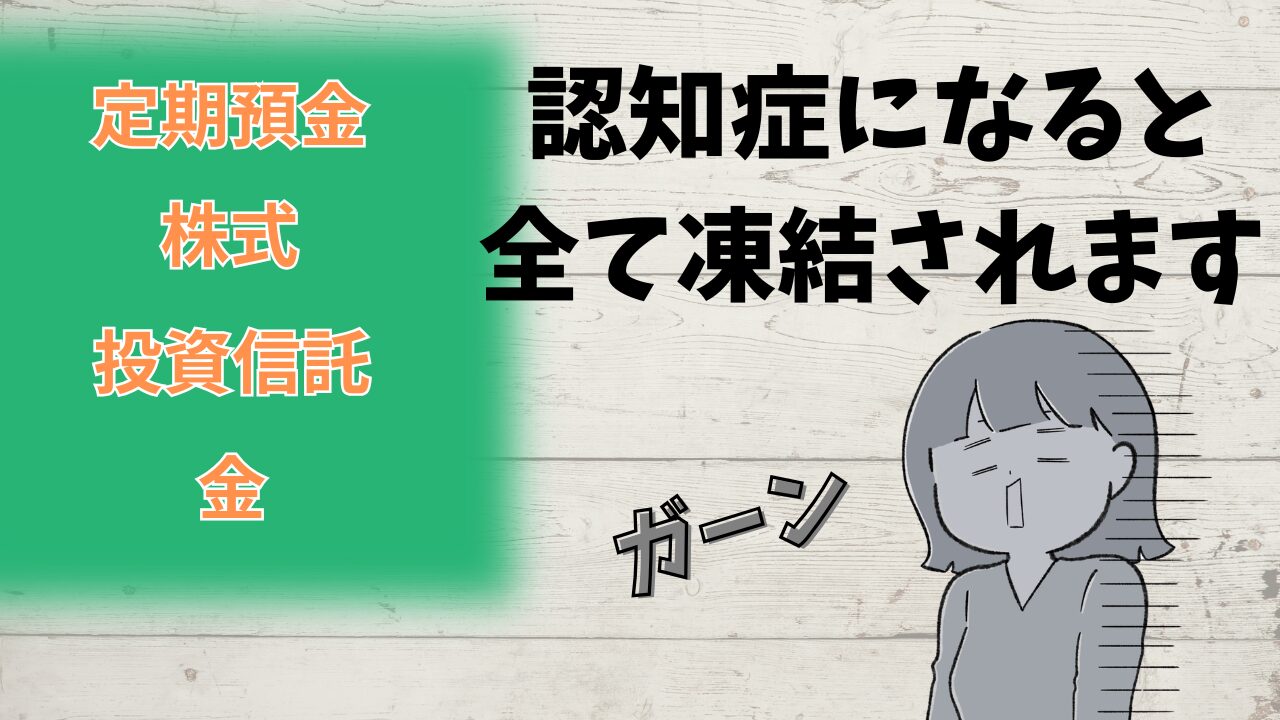

銀行などの金融機関は、口座名義人本人の判断能力(意思能力)が著しく低下していると判断した場合、本人の財産を「詐欺や横領から守るため」という名目で、口座取引を停止(凍結)します。

1. 窓口での「成年後見人をつけてください」という宣告

親の医療費や施設への入所費用を支払うため、家族が親の通帳を持って銀行窓口へ行き、「親が認知症なので、代わりに解約(または引き出し)したい」と正直に申し出た場合、ほとんどの場合に手続きを拒否されます。 窓口の担当者から言われるのは、「本人の意思確認ができないため、成年後見人を立ててから再度お越しください」という非情な宣告です。

2. 成年後見制度を利用することの重い代償

口座の凍結を解除するためだけに成年後見人を立ててしまうと、ご家族には重い負担がのしかかります。

- なかなかやめられない(R8現在は終身制):お金を下ろすという一時的な目的が終わっても、本人が亡くなるまで原則として解約はできません。

- 高額なランニングコスト:専門職(弁護士や司法書士等)が後見人に選ばれた場合、毎月2万〜5万円程度の報酬が本人の財産から引かれ続けます。

- 家族の意思が通らない:本人の財産は家庭裁判所の厳しい管理下に置かれるため、家族のために融通してお金を使うことは一切認められなくなります。

「口座が凍結してから後見人をつければいい」という安易な考えは、場合によっては家族全体の財産を第三者に管理されるという結果になるかもしれないのです。

第2章:【備え①】「定期預金・有価証券」から「普通預金」への即時シフト

口座凍結の悲劇を回避するための第一のステップは、親の財産のうち「普通預金」の割合を高めておくことです。

1. 定期預金や有価証券は「本人しか解約できない」という最大の壁

銀行は高齢の顧客に対して「使わないお金があるなら、金利が良い定期預金にしませんか」と積極的に勧めてきます。しかし、これは認知症対策の観点からは非常に危険な罠です。 普通預金であれば、キャッシュカードと暗証番号さえあればATMで日常的にお金を引き出すことができますが、定期預金の解約や、投資信託・株式などの有価証券の売却・解約は、原則「本人が窓口(または厳格な本人確認手続き)で行う」必要があります。

親の認知症が進行した後に定期預金を解約しようとしても、窓口で本人の意思確認が取れなければ手続きはストップし、成年後見人を立てるよう求められます。親の財産が定期預金に眠っているにもかかわらず、手元の普通預金がゼロであるために、家族が身銭を切って介護費用を立て替え続けなければならなくなるという不条理な事態が起こりかねません。

2. 診断直後の初期段階、あるいは元気なうちにやるべきこと

親に少しでも物忘れの兆候が見られたら、あるいは認知症の初期段階(軽度認知障害など)であると診断されたら、速やかに以下の手続きを行うことを検討しましょう。

- 定期預金を中途解約し、普通預金口座へ移しておく。

- 投資信託や株式などの有価証券を売却して現金化し、同じく普通預金へ一元化する。

普通預金の比率を高めておくことで、将来的に本人の意思確認ができなくなった後でも、家族が本人のために「流動性」を確保しておくことが可能です。

第3章:【備え②】キャッシュカードと暗証番号の「確実な生前共有」

第二のステップは、キャッシュカードと暗証番号を、将来管理を担う家族(キーパーソン)との間で確実に共有しておくことです。

1. 家族が親のカードでお金を下ろすことは違法なのか?

「親の代わりにキャッシュカードで生活費を下ろすのは、窃盗や横領などの違法行為になるのではないか」と不安に思う方も多いでしょう。 結論から言えば、親本人の同意(委任)があり、下ろしたお金を「100%親本人の生活費や医療費、介護費のために支出している」のであれば、適法であると言えます。実際、高齢で足腰が悪く銀行に行けない親に代わって、子どもが生活費を下ろしに行く行為は日本中で日常的に行われています。

問題となるのは、本人の預金を「家族自身の個人的な私利私欲のために使い込む」行為です。これをしてしまうと家族や銀行とのトラブルが起こる可能性がありますが、親の介護や生活のために使っている限り、違法とまでは言えません(ただし銀行の規約違反にあたる可能性があります)。

2. 暗証番号の伝え方とエンディングノートの活用

元気なうちから暗証番号を教え合うのが「なんとなく怖い」「防犯上心配だ」という場合は、以下のような工夫をして「もしもの時」に家族がアクセスできるようにしておきましょう。

- エンディングノートや専用の保管袋に、カードの保管場所と暗証番号を明記しておく。

- 子に「もし自分の意識がなくなったり、病気になったりしたときは、あそこの引き出しにある封筒を開けて、中に入っているキャッシュカードでおろして生活費に使ってほしい」と伝えておく。

急な事故や病気で親の意識が突然失われたとき、暗証番号がわからないだけで口座は実質的に凍結されます。伝えるタイミングや方法は家族の信頼関係に合わせて選ぶべきですが、「家族の誰も暗証番号を知らない」という状況だけは避けておくと良いでしょう。

第4章:【備え③】「インターネットバンキング」の事前開設と家族管理

第三のステップは、親が元気なうちに親名義の「インターネットバンキング」を開設し、家族(子ども)が管理できるようにしておくことです。

1. ネットバンキングが最強の認知症対策になる理由

キャッシュカードによるATM引き出しは便利ですが、「1日の引き出し限度額(多くは50万円程度)」があるため、高額な老人ホームの入所一時金(数百万円〜数千万円)や、急な入院手術費用の支払いの際には、何度もATMに通わなければならず、大変な手間がかかります。また、多額の現金を一度に手元に置くのは紛失や盗難のリスクもあります。

そこで極めて強力な武器になるのが、親名義のインターネットバンキングです。ネットバンキングを事前にセットアップしておけば、以下の作業が「自宅のパソコンやスマホ」から、窓口に行くことなく完結します。

- 本人の口座から、病院や介護施設への直接の「振込(自動引き落とし)」。

- 電気代、ガス代、水道代などの公共料金や、クレジットカードの支払いのための資金移動。

- 日常的な残高確認や、入出金履歴のチェック(不審な引き出しや、無駄な支払いの早期発見)。

2. ネットバンキング管理の実務手順

親の意思能力がはっきりしているうちに、以下のことを行っておくことを検討しましょう。

- 親名義の普通預金口座でインターネットバンキングの申し込みを行う(ネット専用銀行だけでなく、地方銀行やメガバンクでも可能です)。

- ログインID、パスワード、暗証番号、および取引時に必要なワンタイムパスワード(セキュリティトークンやスマホアプリ)を、親の合意のもとで将来管理を担う子どものスマホ等に登録・共有する。

- 親の財産管理用として、いつでも子どもが代理でログインし、各種支払いを行える状態を構築しておく。

銀行の窓口に行かないため、お母さんやお父さんの判断能力の衰えが銀行側に察知されるリスクそのものを極限まで減らし、極めてスムーズに親の財産を「親本人の生活のため」に回し続けることができます。

親の財産は「親のため」に使い切るという原則とリスクへの対策

親なきあと、あるいは認知症の財産管理において最も重要な考え方は、「親のお金を貯め込まず、親自身の日々の生活や、質の高い福祉サービス、安心できる施設利用料のために、率先して本人の財産から使って使い切る」ということです。

お母さんやお父さんが「子どものためにお金を残してあげたい」と倹約し、何千万円もの現金を口座に貯め込んだとしても、口座が凍結されて成年後見人がつけば、その分高い報酬額を引かれてしまいます。

親が一生懸命働いて築いた大切な財産です。認知症の進行に怯えることなく、今回ご紹介した「普通預金へのシフト」「キャッシュカード・暗証番号の共有」「ネットバンキングの活用」という3つの具体的ステップを検討し、親本人の尊厳ある豊かな高齢期のために100%活かし切る準備を始めてください。

ただし親の財産を子が管理することによって、相続人間でトラブルが発生するリスクがあります。 親の生活費が十分に保障できている状態であれば、逆に財産が凍結された状態であることのほうが安全と考えることもできます。まずは家族全員で話し合い、親の生活にかかる費用の大まかな算定と今後の計画を共有し、協力しながら親の生活を支援していくという心構えを持ちましょう。

特定行政書士花村秋洋事務所は、社会福祉士・介護福祉士としての豊富な実務経験を元に、全国のご家族が成年後見人制度の重い負担に縛られることなく、平穏で安心した「親なきあと・高齢期」を迎えられるよう、遺言や家族信託、生前の財産管理について専門的なアドバイスと実務サポートを行っています。 お困りの際は、どうぞお気軽にご相談ください。